Jenis Pemeriksaan BPK

Berdasarkan amanat pasal 23 ayat (5) UUD 1945, Badan Pemeriksa Keuangan bertugas untuk memeriksa pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, Badan Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik Daerah, dan lembaga atau badan lain yang mengelola keuangan negara. Kemudian dituangkan lebih lanjut dalam Pasal 4 ayat (1) UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara jo Pasal 6 ayat (3) UU BPK Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan.

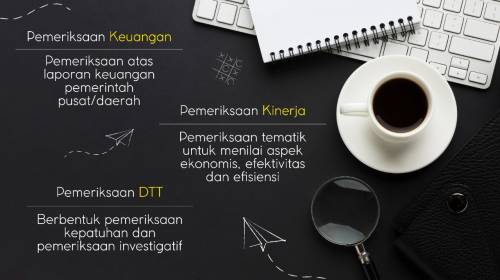

Terdapat tiga jenis pemeriksaan yang dilaksanakan oleh BPK, yaitu: pemeriksaan keuangan, pemeriksaan kinerja,dan pemeriksaan dengan tujuan tertentu.

Pemeriksaan keuangan adalah pemeriksaan atas laporan keuangan pemerintah pusat dan pemerintah daerah. Pemeriksaan keuangan ini dilakukan oleh BPK dalam rangka memberikan pernyataan opini tentang tingkat kewajaran informasi yang disajikan dalam laporan keuangan pemerintah. Pemeriksaan keuangan bertujuan untuk memberikan keyakinan yang memadai (reasonable assurance) bahwa laporan keuangan telah disajikan secara wajar dalam semua hal material, sesuai dengan prinsip akuntansi yang berlaku umum, atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum di Indonesia. Pemeriksaan atas laporan keuangan dilakukan setelah laporan keuangan disusun oleh objek pemeriksaan (kementerian/lembaga, pemerintah pusat, pemerintah daerah), dan diserahkan kepada BPK paling lambat 3 bulan setelah tahun anggaran dimaksud berakhir.

Pemeriksaan kinerja adalah pemeriksaan atas aspek ekonomi dan efisiensi, serta pemeriksaan atas aspek efektivitas yang lazim dilakukan bagi kepentingan manajemen oleh aparat pengawasan intern pemerintah. Pasal 23E Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 mengamanatkan BPK untuk melaksanakan pemeriksaan kinerja pengelolaan keuangan negara. Tujuan pemeriksaan ini adalah untuk mengidentifikasikan hal-hal yang perlu menjadi perhatian lembaga perwakilan. Adapun untuk pemerintah, pemeriksaan kinerja dimaksudkan agar kegiatan yang dibiayai dengan keuangan negara/daerah diselenggarakan secara ekonomis dan efisien, serta memenuhi sasarannya secara efektif. Maksud pemeriksaan adalah untuk memberikan rekomendasi yang dapat mendorong ke arah perbaikan. Contoh pemeriksaan kinerja yang dilakukan BPK di antaranya adalah kinerja atas efektivitas pengelolaan dana desa, kinerja atas efektivitas penyelenggaraan program jaminan kesehatan nasional, serta kinerja atas pengelolaan dana pendidikan melalui program BOS dan PIP. Pemeriksaan kinerja atas suatu tema tidak dilakukan rutin setiap tahun, melainkan berdasarkan perencanaan prioritas pemeriksaan yang telah disusun sebelumnya.

Pemeriksaan dengan tujuan tertentu, atau biasa disebut dengan PDTT, adalah adalah pemeriksaan yang dilakukan dengan tujuan khusus, di luar pemeriksaan keuangan dan pemeriksaan kinerja. Termasuk dalam pemeriksaan tujuan tertentu ini adalah pemeriksaan atas hal-hal lain yang berkaitan dengan keuangan dan pemeriksaan investigatif. PDTT dalam bentuk pemeriksaan kepatuhan keuangan bertujuan untuk menilai apakah hal pokok yang diperiksa sesuai (patuh) dengan ketentuan peraturan perundang-undangan. Sedangkan PDTT dalam bentuk pemeriksaan investigatif bertujuan untuk mengungkap adanya indikasi kerugian negara/daerah dan/atau unsur pidana. Contoh pemeriksaan kepatuhan yang dilakukan BPK di antaranya adalah PDTT atas belanja daerah, PDTT atas belanja modal infrastruktur, serta PDTT atas pendapatan daerah. Sebagaimana halnya dengan pemeriksaan kinerja, PDTT atas suatu tema tertentu juga tidak dilakukan rutin setiap tahun, melainkan berdasarkan perencanaan prioritas pemeriksaan yang telah disusun sebelumnya. Contoh pemeriksaan investigatif yang dilakukan BPK adalah pemeriksaan investigatif atas PT Asuransi Jiwasraya. Pemeriksaan investigatif biasanya dilakukan karena adanya permintaan dari Aparat Penegak Hukum atas suatu kasus tertentu.