Membaca Laporan Hasil Pemeriksaan BPK

Hasil pemeriksaan sebagaimana dimaksud dalam pasal 1 angka 14 UU Nomor 15 Tahun 2006 tentang BPK adalah hasil akhir dari proses penilaian kebenaran, kepatuhan, kecermatan, kredibilitas, dan keandalan data/informasi mengenai pengelolaan dan tanggung jawab keuangan negara yang dilakukan secara independen, objektif, dan profesional berdasarkan Standar Pemeriksaan, yang dituangkan dalam laporan hasil pemeriksaan sebagai keputusan BPK.

Berdasarkan pasal 7 ayat (5) Undang-undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan jo pasal 19 ayat (1) Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, disebutkan bahwa hasil pemeriksaan BPK yang telah diserahkan kepada lembaga perwakilan (DPR, DPD dan DPRD), dinyatakan terbuka untuk umum.

ada tahun 2019, BPK menerima total permintaan informasi sebanyak 1.694 permintaan, dan 85% (1.448 permintaan) merupakan permintaan Laporan Hasil Pemeriksaan (LHP) BPK. LHP BPK yang banyak diminta oleh publik pada tahun 2019 adalah LHP atas Laporan Keuangan.

LHP atas Laporan Keuangan terdiri dari 3 (tiga) buku yang merupakan satu bagian yang yang tidak terpisahkan, yaitu: Buku I (Laporan Hasil Pemeriksaan atas Laporan Keuangan), Buku II (Laporan Hasil Pemeriksaan atas Sistem Pengendalian Intern) dan Buku III (Laporan Hasil Pemeriksaan atas Kepatuhan terhadap Ketentuan Peraturan Perundang-undangan).

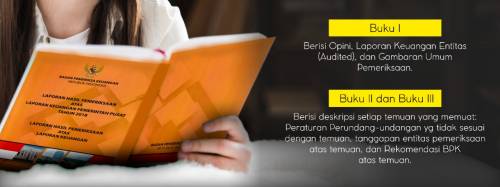

Buku I: berisi opini terhadap laporan keuangan entitas yang diperiksa, laporan keuangan (audited) entitas yang diperiksa, serta gambaran umum pemeriksaan. Gambaran umum pemeriksaan terdiri dari dasar hukum, tujuan, sasaran, standar, metode, jangka waktu, objek, dan batasan pemeriksaan. Apabila publik ingin melihat opini yang diberikan BPK pada laporan keuangan, dapat dilihat pada halaman-halaman awal Buku I. Selanjutnya gambaran umum pemeriksaan pada Buku I akan memberikan pemahaman kepada publik yang membaca, tentang pelaksanaan pemeriksaan, yang dilakukan sesuai Standar Pemeriksaan Keuangan Negara (SPKN).

Buku II dan Buku III: secara garis besar isinya sama, yaitu deskripsi setiap temuan, baik temuan terkait Sistem Pengendalian Intern pada Buku II dan temuan terkait Kepatuhan terhadap Ketentuan Peraturan Perundang-undangan pada Buku III.

Pada deskripsi temuan tersebut, publik dapat membaca:

- Peraturan perundang-undangan yang tidak sesuai dengan kondisi yang menjadi temuan. Bagian ini ditandai dengan kalimat "kondisi tersebut tidak sesuai dengan: ..... (dst)".

- Tanggapan entitas pemeriksaan atas temuan, biasanya ditandai dengan kalimat "atas permasalahan tersebut, ..... (dst)". Setelah menyusun konsep temuan, entitas pemeriksaan harus dimintai tanggapannya atas temuan tersebut, dan tanggapan inilah yang dimuat dalam Laporan Hasil Pemeriksaan.

- Rekomendasi BPK atas temuan, biasanya ditandai dengan kalimat "BPK merekomendasikan [pimpinan entitas pemeriksaan] agar: ..... (dst)".

Berdasarkan pasal 20 UU Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, pejabat wajib menindaklanjuti rekomendasi dalam hasil pemeriksaan BPK selambat-lambatnya 60 (enam puluh) hari setelah LHP diterima.

Dari uraian tersebut diatas dapat disimpulkan bahwa apabila publik ingin membaca Laporan Hasil Pemeriksaan BPK, maka publik harus membaca secara utuh buku I, II dan III, karena merupakan satu bagian yang tidak terpisahkan satu sama lain.