Siapa yang Memeriksa BPK?

Untuk memeriksa pengelolaan dan tanggung jawab tentang keuangan negara diadakan satu Badan Pemeriksa Keuangan yang bebas dan mandiri. Perubahan Ketiga Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 yang merupakan salah satu reformasi atas ketentuan Pasal 23 ayat (5) tentang Badan Pemeriksa Keuangan telah memperkokoh keberadaan dan kedudukan BPK, yaitu sebagai satu lembaga negara yang bebas dan mandiri.

Guna menjamin peningkatan peran dan kinerja Badan Pemeriksa Keuangan sebagai lembaga yang bebas dan mandiri serta memiliki profesionalisme, selain pemilihan Anggota Badan Pemeriksa Keuangan dilakukan oleh Dewan Perwakilan Rakyat dengan memperhatikan pertimbangan Dewan Perwakilan Daerah dan diresmikan oleh Presiden, juga didukung oleh kemandirian pemeriksaan dan pelaporan.

Pengelolaan dan tanggung jawab keuangan negara harus diperiksa agar setiap pihak yang mengelola uang negara menjalankan amanat tesebut dengan cara yang sebaik-baiknya, sehingga membawa manfaat bagi sebesar besarnya kemakmuran rakyat. Dalam hal ini, BPK akan menjalankan tugasnya untuk memeriksa pengelolaan dan tanggung jawab keuangan negara.

BPK memeriksa pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, Badan Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik Daerah, dan lembaga atau badan lain yang mengelola keuangan negara.

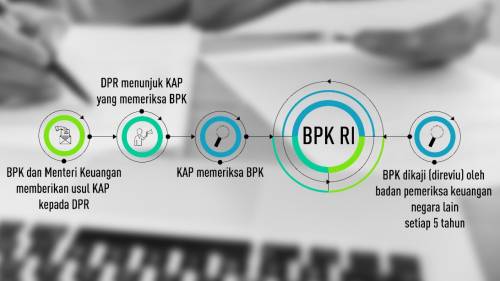

Lalu bagaimana dengan BPK? Apakah pengelolaan keuangan negara yang dilakukan BPK juga diperiksa? Dalam rangka membangun kredibilitas BPK dan melaksanakan Pasal 32 UU Nomor 15 Tahun 2006 tentang BPK yang menyatakan bahwa Pemeriksaan pengelolaan dan tanggung jawab keuangan tahunan BPK dilakukan oleh akuntan publik, maka, tentu saja pengelolaan dan tanggung jawab keuangan tahunan BPK diperiksa, oleh akuntan publik yang ditunjuk oleh DPR, atas usul BPK dan Menteri Keuangan. Akuntan publik yang dipilih tersebut dalam dua tahun terakhir tidak melakukan tugas untuk dan atas nama BPK, atau memberikan jasa kepada BPK.

Dalam 3 tahun terakhir, laporan keuangan BPK diperiksa oleh: KAP Wisnu Karsono Soewito & Rekan (2019), KAP Husni, Mucharam & Rasidi (2018) dan KAP Sriyadi Elly Sugeng & Rekan (2017).

Selain itu, untuk menjamin mutu pemeriksaan pengelolaan dan tanggung jawab keuangan negara oleh BPK sesuai dengan standar, sistem pengendalian mutu BPK dikaji (direviu) oleh badan pemeriksa keuangan negara lain yang menjadi anggota organisasi pemeriksa keuangan sedunia. Hingga saat ini, BPK telah direviu oleh badan pemeriksa keuangan negara lain sebanyak empat kali, yaitu: Tahun 2004 oleh The Office of the Auditor-General of New Zealand, Tahun 2009 oleh The Netherlands Court of Audit, Tahun 2014 oleh Supreme Audit Office of Poland, dan Tahun 2019 kolaborasi oleh Supreme Audit Office of Poland, Office of the Auditor General of Norway, National Audit Office of Estonia.

Penulis: L.I. 2020

Disclaimer:

Informasi yang dituangkan dalam konten ini bersifat umum untuk tujuan pemberian edukasi kepada publik dan bukan pendapat instansi.